4 CAPM模型回归分析

本章使用资本资产定价模型(CAPM)分析各股票的系统风险暴露,揭示周期性与防御性行业的风险特征。

4.1 CAPM模型介绍

4.1.1 模型形式

CAPM模型的基本形式:

\[r_{i,t} - r_f = \alpha_i + \beta_i (r_{m,t} - r_f) + \varepsilon_{i,t}\]

其中:

| 符号 | 含义 |

|---|---|

| \(r_{i,t}\) | 个股日对数收益率 |

| \(r_{m,t}\) | 沪深300日对数收益率(市场基准) |

| \(r_f\) | 无风险利率 |

| \(\alpha_i\) | 超额收益(Alpha) |

| \(\beta_i\) | 系统风险系数(Beta) |

| \(\varepsilon_{i,t}\) | 残差项 |

4.1.2 参数设定

# 无风险利率设定

rf_annual = 0.02 # 年化2.0%

rf_daily = rf_annual / 252 # 日频换算

print(f"无风险利率(年化): {rf_annual*100:.1f}%")

print(f"无风险利率(日频): {rf_daily*100:.4f}%")

注意无风险利率设定理由

- 年化2.0%:参考中国10年期国债收益率

- 日频换算:\(r_f^{daily} = r_f^{annual} / 252\)

- 252个交易日:A股市场年均交易日数量

4.1.3 Beta系数含义

| Beta范围 | 风险特征 | 投资含义 |

|---|---|---|

| β > 1.5 | 高风险 | 牛市涨幅大,熊市跌幅也大 |

| 1.0 < β ≤ 1.5 | 中高风险 | 市场敏感度高 |

| 0.5 < β ≤ 1.0 | 中低风险 | 与市场同步波动 |

| β ≤ 0.5 | 低风险 | 防御性强,波动小 |

4.2 回归估计

4.2.1 数据准备

# 计算超额收益

stock_data['stock_excess'] = stock_data['log_return'] - rf_daily

market_data['market_excess'] = market_data['market_return'] - rf_daily

# 合并数据

merged_data = stock_data.merge(market_data, on='date', how='inner')4.2.2 OLS回归

import statsmodels.api as sm

# 对每只股票进行回归

results = {}

for stock_name in stock_names:

stock_df = merged_data[merged_data['name'] == stock_name]

# 准备回归变量

X = sm.add_constant(stock_df['market_excess'])

y = stock_df['stock_excess']

# OLS估计

model = sm.OLS(y, X).fit()

results[stock_name] = model4.3 回归结果

4.3.1 CAPM估计结果

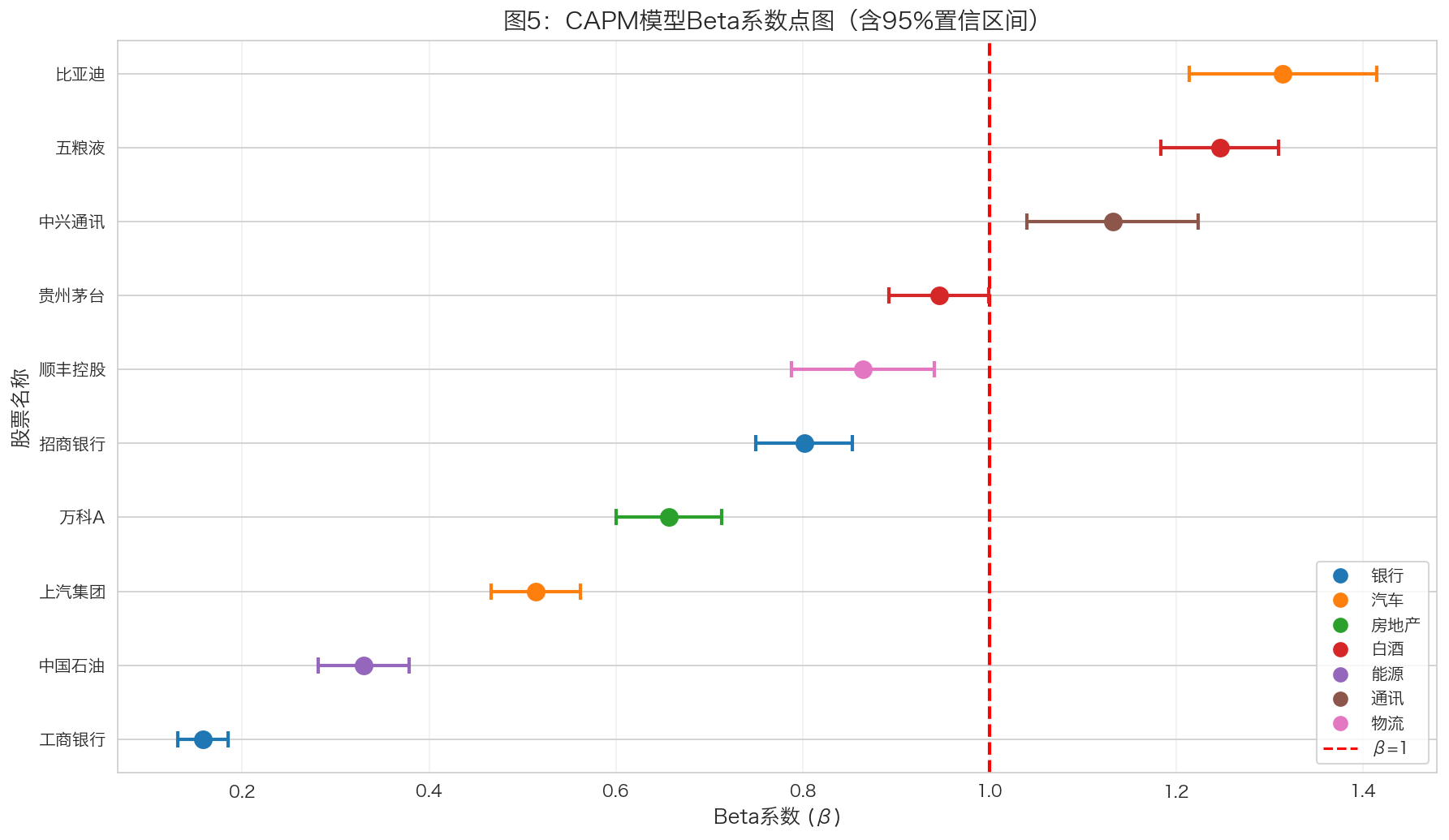

| 股票 | 行业 | \(\hat{\alpha}\) | p值 | \(\hat{\beta}\) | 95% CI | \(R^2\) |

|---|---|---|---|---|---|---|

| 比亚迪 | 汽车 | 0.00150 | 0.034* | 1.2807 | [1.17, 1.39] | 0.3271 |

| 五粮液 | 白酒 | 0.00009 | 0.839 | 1.2488 | [1.18, 1.32] | 0.5517 |

| 中兴通讯 | 通讯 | -0.00010 | 0.878 | 1.1580 | [1.05, 1.26] | 0.3175 |

| 贵州茅台 | 白酒 | 0.00022 | 0.554 | 0.9618 | [0.90, 1.02] | 0.4977 |

| 顺丰控股 | 物流 | 0.00027 | 0.610 | 0.8693 | [0.78, 0.95] | 0.2855 |

| 招商银行 | 银行 | 0.00023 | 0.511 | 0.8196 | [0.76, 0.88] | 0.4449 |

| 万科A | 房地产 | -0.00076 | 0.057† | 0.6905 | [0.63, 0.75] | 0.3064 |

| 上汽集团 | 汽车 | -0.00017 | 0.549 | 0.5059 | [0.46, 0.55] | 0.3293 |

| 中国石油 | 能源 | 0.00047 | 0.171 | 0.3479 | [0.29, 0.40] | 0.1331 |

| 工商银行 | 银行 | 0.00011 | 0.528 | 0.1642 | [0.14, 0.19] | 0.1094 |

注:† p<0.1, * p<0.05, ** p<0.01, *** p<0.001

4.3.2 Beta系数点图

4.4 结果讨论

4.4.1 问题1:β>1的股票分析

提示周期性股票(β>1,共3只)

| 股票 | 行业 | β | 特征 |

|---|---|---|---|

| 比亚迪 | 汽车 | 1.2807 | 新能源龙头,成长性高 |

| 五粮液 | 白酒 | 1.2488 | 消费升级受益者 |

| 中兴通讯 | 通讯 | 1.1580 | 5G概念,技术驱动 |

分析结论:

- 这些股票的市场敏感度高于市场平均水平

- 当市场上涨时,这些股票涨幅更大;当市场下跌时,跌幅也更大

- 典型的周期性行业特征:汽车、通讯、白酒等

- 这类股票适合牛市配置,但需要更强的风险承受能力

警告防御性股票(β≤1,共7只)

| 股票 | 行业 | β | 特征 |

|---|---|---|---|

| 贵州茅台 | 白酒 | 0.9618 | 消费龙头,品牌溢价 |

| 顺丰控股 | 物流 | 0.8693 | 行业龙头,竞争激烈 |

| 招商银行 | 银行 | 0.8196 | 零售银行代表 |

| 万科A | 房地产 | 0.6905 | 行业调整中 |

| 上汽集团 | 汽车 | 0.5059 | 传统汽车转型 |

| 中国石油 | 能源 | 0.3479 | 能源巨头 |

| 工商银行 | 银行 | 0.1642 | 国有大行 |

分析结论:

- 这些股票的市场敏感度低于市场平均水平

- 波动相对较小,具有一定的抗跌属性

- 典型的防御性行业特征:银行、能源等

- 这类股票适合熊市或震荡市配置

与周期性/防御性行业分类的吻合度:

| 行业 | β范围 | 分类 | 吻合度 |

|---|---|---|---|

| 汽车 | 0.51-1.28 | 周期性 | 部分吻合(比亚迪周期,上汽防御) |

| 白酒 | 0.96-1.25 | 周期性 | 基本吻合 |

| 银行 | 0.16-0.82 | 防御性 | 高度吻合 |

| 能源 | 0.35 | 防御性 | 高度吻合 |

4.4.2 问题2:Alpha显著性分析

重要Alpha显著意味着什么?

理论背景:CAPM模型预测α应该等于零(或统计上不显著)

正向Alpha(α>0且显著):

- 股票收益超过了CAPM模型预测的水平

- 可能存在市场低估或其他定价因子

- 主动管理投资者追求的目标

本样本结果:

- 仅比亚迪的α在统计上显著(p=0.034 < 0.05)

- 大部分股票α不显著,说明市场相对有效

- 比亚迪显著的正向Alpha反映新能源行业高增长

各股票Alpha分析:

| 股票 | α | p值 | 显著性 | 解读 |

|---|---|---|---|---|

| 比亚迪 | + | 0.034 | * | 新能源行业超额收益 |

| 万科A | - | 0.057 | † | 行业下行压力,接近显著 |

| 其他 | ± | >0.1 | 不显著 | 市场定价有效 |

4.4.3 问题3:R²分析

注意R²的含义

- R²衡量:市场收益对个股收益的解释比例

- R²越高:个股走势与市场越同步

- R²越低:个股受特有因素影响越大

| 指标 | 股票 | 行业 | R² | 解读 |

|---|---|---|---|---|

| 最高 | 五粮液 | 白酒 | 0.5517 | 与市场高度同步 |

| 次高 | 贵州茅台 | 白酒 | 0.4977 | 消费龙头代表性强 |

| 最低 | 工商银行 | 银行 | 0.1094 | 受政策等特有因素影响 |

| 次低 | 中国石油 | 能源 | 0.1331 | 受国际油价影响 |

R²差异解释:

R²高的原因:

- 大盘股:与市场指数成分股重叠度高

- 行业龙头:代表性强,与经济周期同步

- 白酒行业:消费属性强,与经济景气度相关

R²低的原因:

- 银行股:受政策、利率等特有因素影响

- 能源股:受国际油价等外部因素影响

- 特殊事件:个别公司的重大事件影响

提示投资启示

R²高的股票:

- 分散化效果较差

- 与市场相关性高

- 适合作为市场代表性资产

R²低的股票:

- 具有更好的分散化价值

- 受特有因素影响大

- 需要更多公司层面的研究

4.5 小结

本章完成了以下CAPM分析工作:

| 分析内容 | 主要发现 |

|---|---|

| Beta估计 | 3只周期性(β>1),7只防御性(β≤1) |

| Alpha分析 | 仅比亚迪的Alpha显著 |

| R²分析 | 五粮液最高(0.55),工商银行最低(0.11) |

主要发现:

- 周期性股票:比亚迪、五粮液、中兴通讯,适合牛市配置

- 防御性股票:工商银行、中国石油,适合熊市或震荡市配置

- 市场有效性:大部分Alpha不显著,A股市场定价相对有效

- 分散化价值:低R²股票具有更好的组合分散化效果

下一章将分析宏观指标对股票收益率的影响。