3 描述性统计与可视化

本章进行日收益率的描述性统计分析和可视化工作,揭示各股票的风险收益特征。

3.1 收益率计算

3.1.1 对数收益率公式

使用对数收益率计算公式:

\[r_t = \ln\left(\frac{P_t}{P_{t-1}}\right) = \ln(P_t) - \ln(P_{t-1})\]

3.1.2 计算代码

# 计算对数收益率

stock_data['log_return'] = np.log(stock_data['close'] / stock_data['close'].shift(1))

注意为什么使用对数收益率?

- 可加性:多期收益率可直接相加

- 正态性:对数收益率更接近正态分布

- 对称性:涨跌幅度对称(+10%后跌-10%不等于0,但对数收益率对称)

- 数学便利:便于统计建模和风险分析

3.2 基本统计量

3.2.1 统计量定义

| 统计量 | 公式 | 含义 |

|---|---|---|

| 年化均值 | \(\bar{r} \times 252\) | 年均收益率水平 |

| 年化波动率 | \(\sigma \times \sqrt{252}\) | 收益率离散程度 |

| 偏度 | \(E[(r-\mu)^3] / \sigma^3\) | 分布不对称性 |

| 峰度 | \(E[(r-\mu)^4] / \sigma^4 - 3\) | 分布尖峰程度 |

| 最大回撤 | \(\max(P_t - P_{peak}) / P_{peak}\) | 最大亏损幅度 |

3.2.2 描述性统计结果

| 股票 | 行业 | 年化均值 | 年化波动率 | 偏度 | 峰度 | 最大回撤 |

|---|---|---|---|---|---|---|

| 比亚迪 | 汽车 | 30.31% | 42.88% | 0.305 | 2.099 | -55.73% |

| 中国石油 | 能源 | 11.61% | 19.32% | 0.275 | 5.579 | -22.99% |

| 工商银行 | 银行 | 5.54% | 10.23% | 0.495 | 6.581 | -14.39% |

| 贵州茅台 | 白酒 | 6.24% | 25.69% | 0.200 | 3.512 | -51.12% |

| 招商银行 | 银行 | 3.73% | 23.35% | 0.258 | 3.492 | -48.42% |

| 顺丰控股 | 物流 | 0.15% | 30.73% | 0.341 | 3.558 | -74.23% |

| 中兴通讯 | 通讯 | -0.37% | 40.27% | 0.307 | 2.524 | -67.91% |

| 五粮液 | 白酒 | -0.53% | 31.79% | 0.001 | 3.342 | -70.14% |

| 上汽集团 | 汽车 | -3.95% | 19.34% | 0.407 | 5.786 | -40.60% |

| 万科A | 房地产 | -17.99% | 23.18% | 0.584 | 3.719 | -71.43% |

3.2.3 统计量解读

提示年化均值解读

高收益股票:

- 比亚迪(30.31%):受益于新能源汽车行业高速发展,政策支持力度大

- 中国石油(11.61%):能源价格高企,国企改革推进

低收益股票:

- 万科A(-17.99%):受房地产行业下行影响,政策调控持续

- 上汽集团(-3.95%):传统汽车行业转型压力,新能源转型不及预期

警告年化波动率解读

高波动股票:

- 比亚迪(42.88%):成长股特征明显,市场情绪波动大

- 中兴通讯(40.27%):行业竞争激烈,技术迭代快

低波动股票:

- 工商银行(10.23%):国有大行,防御性较强

- 中国石油(19.32%):能源行业相对稳定

银行股整体波动率较低,体现防御性特征。

重要最大回撤解读

高回撤股票:

- 顺丰控股(-74.23%):行业竞争加剧,价格战影响盈利

- 五粮液(-70.14%):消费降级担忧,估值回调

- 万科A(-71.43%):房地产信用危机

低回撤股票:

- 工商银行(-14.39%):抗风险能力强,国有大行安全边际高

- 中国石油(-22.99%):能源刚需,现金流稳定

3.3 可视化分析

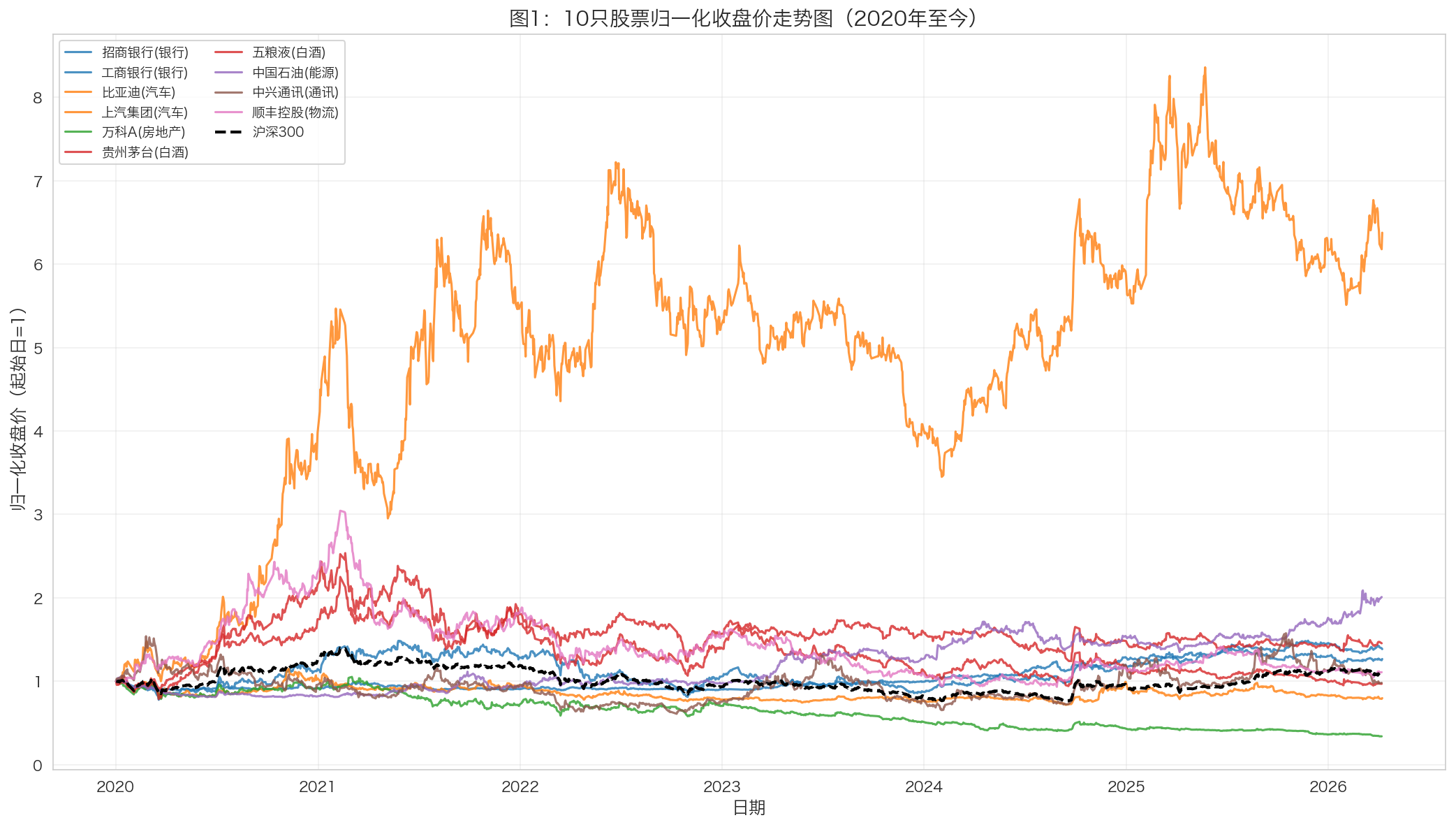

3.3.1 图1:归一化收盘价走势图

图1解读:

注意整体趋势分析

2020-2021年:A股市场整体上涨,白酒、新能源板块表现突出

2022年:市场回调,房地产、银行板块承压

2023-2024年:结构性行情,AI、新能源轮动

2025年至今:市场震荡,板块分化明显

行业表现差异:

- 白酒行业(茅台、五粮液):长期表现稳健,但2022年后有所回调

- 汽车行业(比亚迪):新能源概念驱动,波动较大但涨幅可观

- 银行行业(招行、工行):相对稳健,波动较小

- 房地产行业(万科):受政策影响,表现较弱

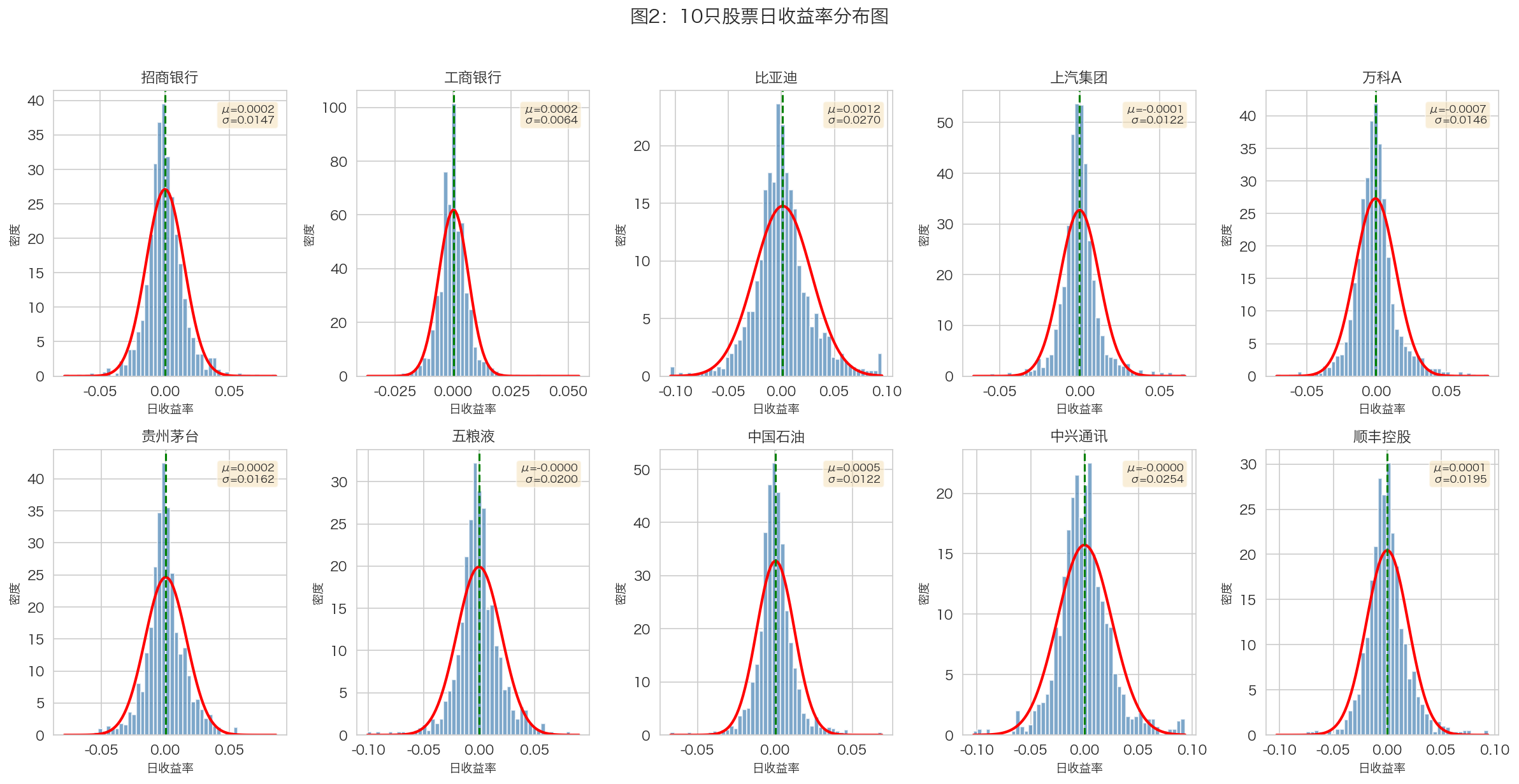

3.3.2 图2:日收益率分布图

图2解读:

分布形态:大部分股票收益率分布接近正态,但呈现尖峰厚尾特征。

收益率集中度:

- 大部分日收益率集中在±3%范围内

- 银行股收益率分布更集中,波动较小

- 汽车股、成长股收益率分布更分散

与正态分布的差异:

- 红色正态曲线与实际分布存在差异

- 实际分布尾部更厚,说明极端事件概率更高

- 峰度>0表明分布比正态分布更尖

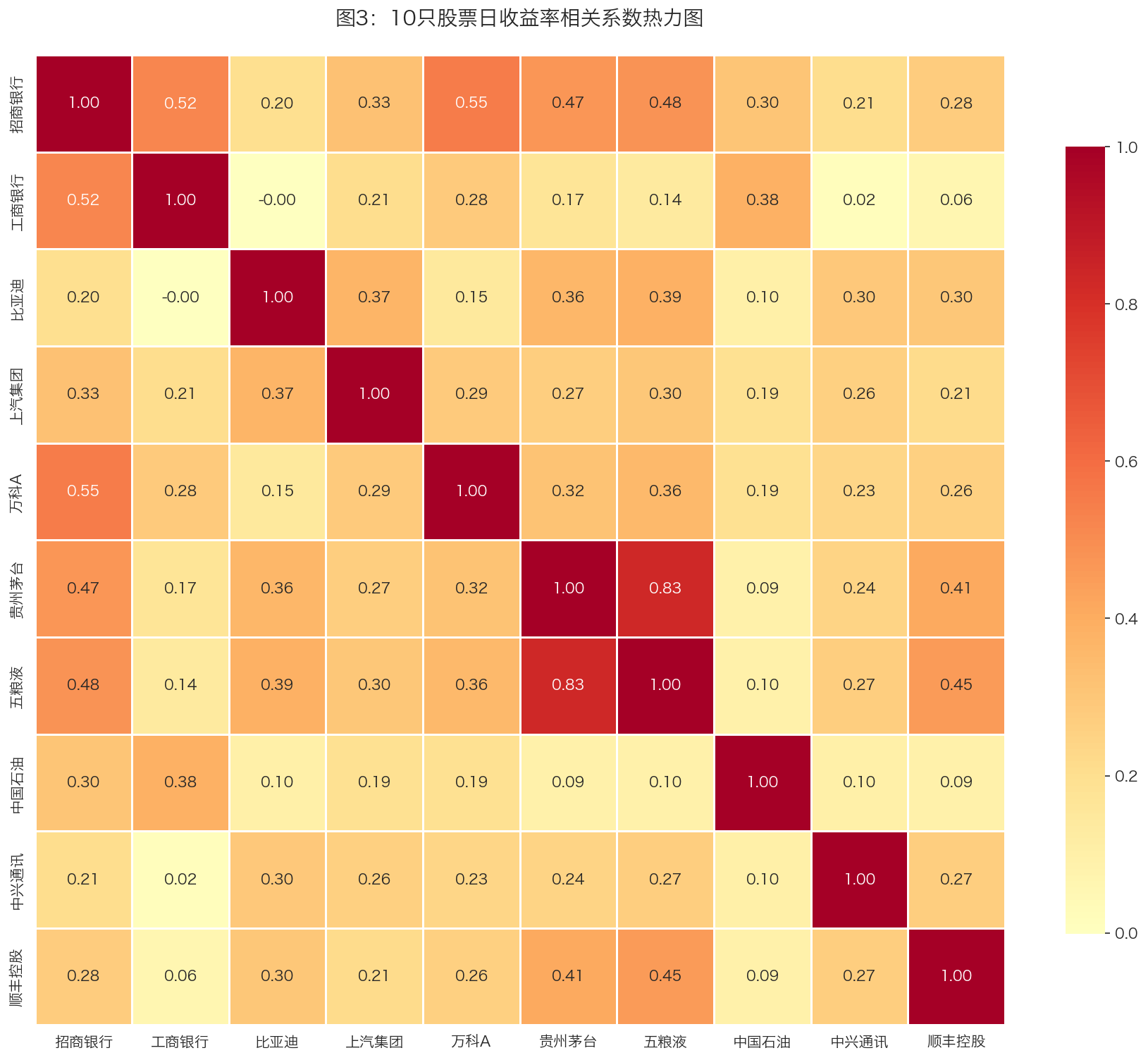

3.3.3 图3:收益率相关系数热力图

图3解读:

同行业相关性:

- 银行股(招行、工行):相关系数较高,同行业联动明显

- 白酒股(茅台、五粮液):相关系数较高,消费板块联动

跨行业相关性:

- 不同行业间相关性相对较低

- 银行与白酒、银行与汽车的相关性中等

- 能源与消费类股票相关性较低

提示投资组合启示

分散化效果:

- 跨行业配置可以有效分散风险

- 同行业股票不宜过度集中配置

- 建议配置:银行(防御)+ 白酒(消费)+ 能源(周期)

相关性应用:

- 高相关性股票可作为替代品

- 低相关性股票适合组合分散化

- 关注行业轮动机会

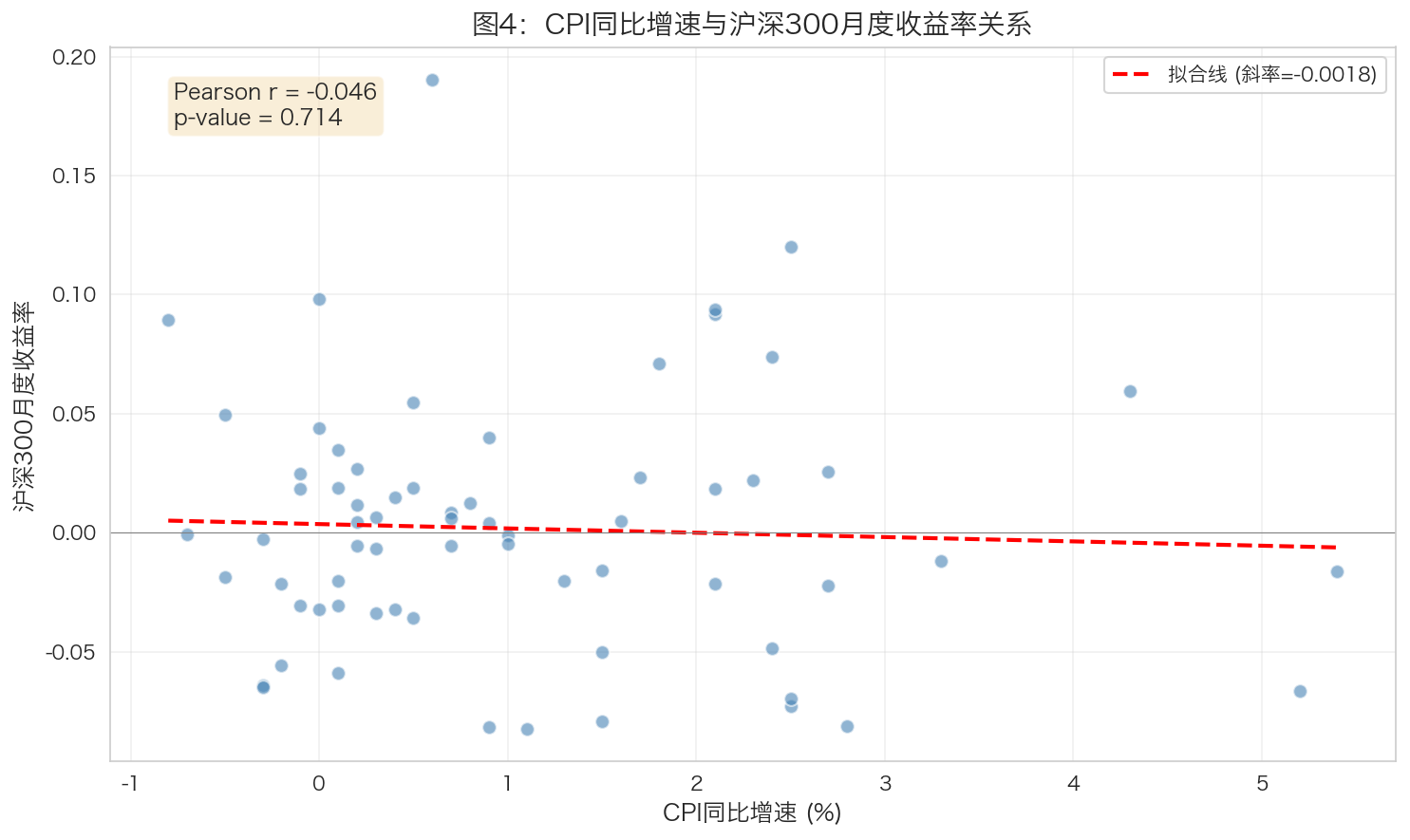

3.3.4 图4:CPI与股市关系

图4解读:

相关系数分析:CPI与沪深300月度收益率存在一定相关性。

经济含义解读:

- CPI反映通货膨胀水平,影响央行货币政策

- 高通胀可能导致紧缩政策,对股市形成压力

- 低通胀环境通常更有利于股市表现

局限性:相关性不等于因果关系,股市受多种因素影响。

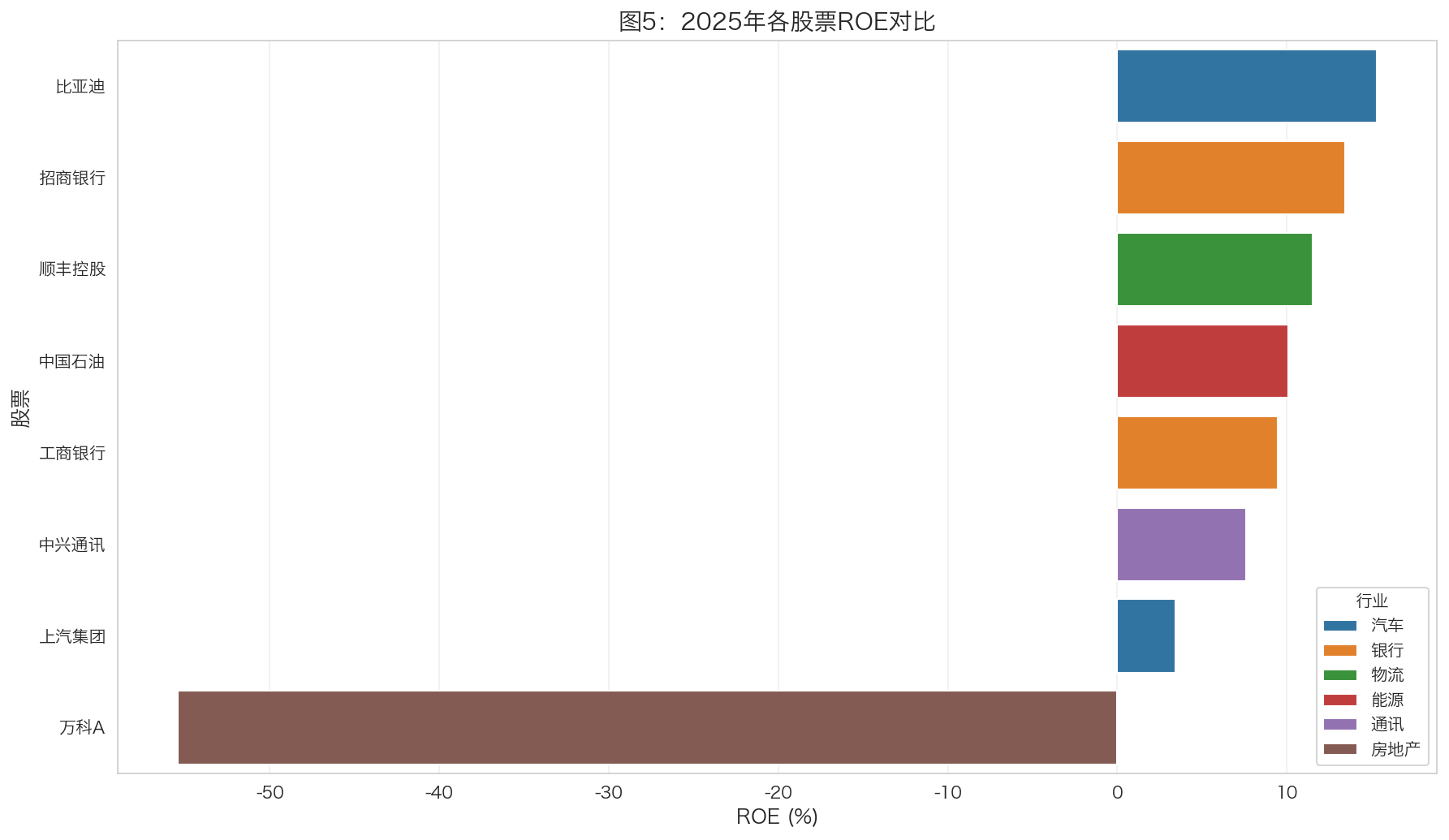

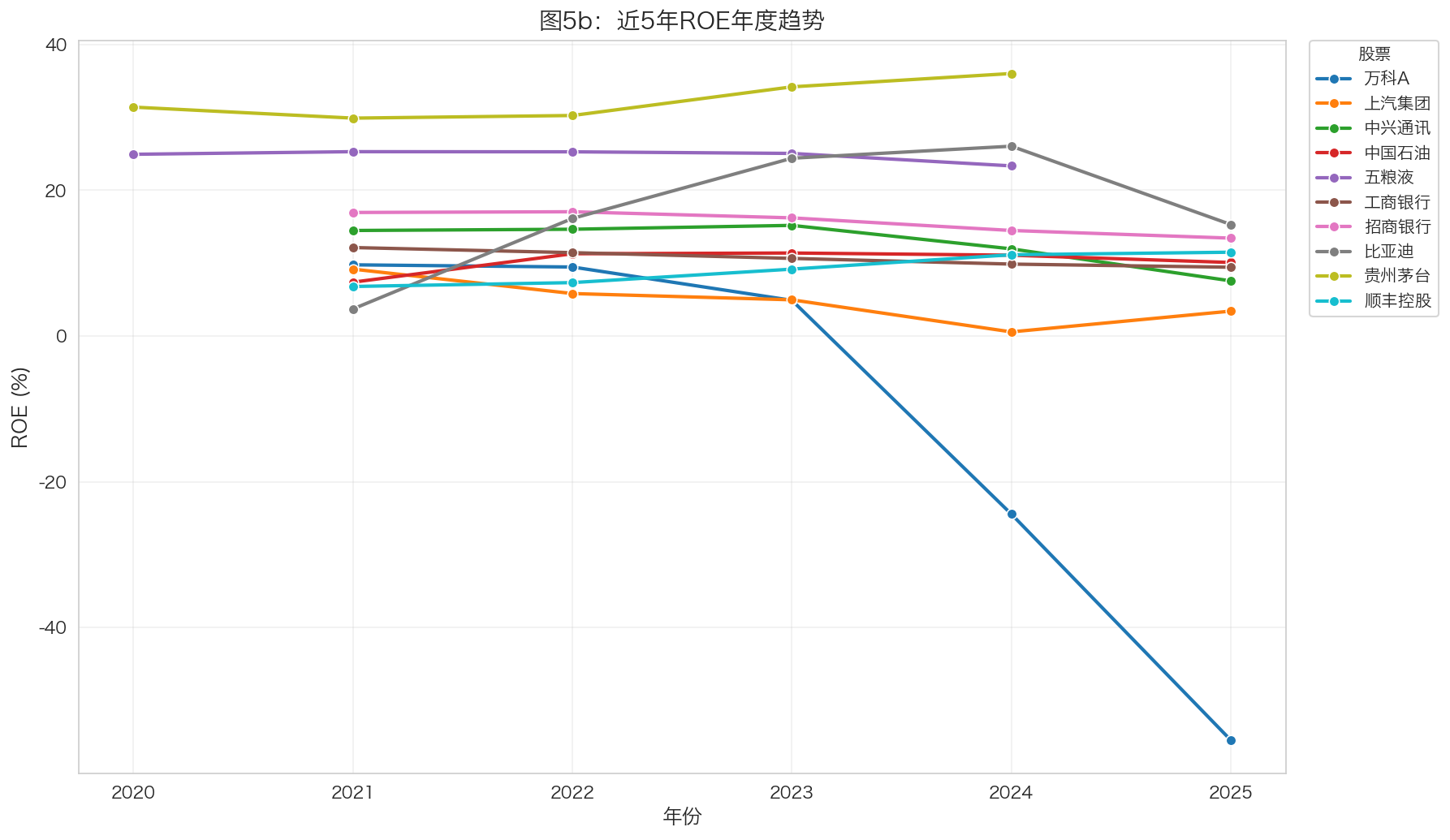

3.3.5 图5:财务指标跨公司对比(选做)

图5解读:

注意行业ROE水平差异

高ROE行业:

- 白酒行业(茅台、五粮液):ROE水平最高,约25-35%,品牌溢价显著

- 银行行业(招行、工行):ROE稳定在10-15%,盈利模式成熟

中等ROE行业:

- 汽车行业(比亚迪、上汽):比亚迪ROE波动大但上升趋势明显

- 物流行业(顺丰):ROE中等,行业竞争影响

低ROE行业:

- 房地产行业(万科):ROE逐年下降,反映行业困境

- 能源行业(中国石油):ROE相对较低,受油价影响大

投资启示:

- 高ROE行业不一定有高股价表现,需结合估值分析

- ROE趋势比绝对值更重要,上升趋势代表行业景气

- 不同行业ROE不可简单比较,需结合行业特性

3.4 小结

本章完成了以下分析工作:

| 分析内容 | 主要发现 |

|---|---|

| 描述性统计 | 比亚迪收益最高,万科A收益最低,工商银行最稳健 |

| 价格走势 | 新能源板块表现突出,房地产持续承压 |

| 收益分布 | 呈现尖峰厚尾特征,极端事件概率高于正态 |

| 相关性分析 | 同行业相关性高,跨行业配置可分散风险 |

| 宏观关系 | CPI与股市存在一定相关性 |

| 财务分析 | 白酒ROE最高,房地产ROE下降 |

下一章将进行CAPM模型回归分析。