3 实证结果与分析

3.1 3.1 模型设定(M1-M3)

3.1.1 3.1.1 计量模型

M1:双向固定效应(TWFE)基准模型

\[ Lev_{it} = \alpha_i + \lambda_t + \beta_{NPR}\, NPR_{it} + \boldsymbol{\gamma}'\boldsymbol{X}_{it} + \varepsilon_{it} \]

其中 \(\alpha_i\) 为公司固定效应,\(\lambda_t\) 为年度固定效应,\(\boldsymbol{X}_{it}\) 包含 \(Size, Tang, Growth, NDTS\)。标准误在公司和年度层面双向聚类(Cameron, Gelbach & Miller, 2011)。

M2:分组回归:按 SOE 将样本分为国企(M2a)和民企(M2b)两组分别估计 TWFE。

M3:交互项模型:在全样本 TWFE 基础上加入 NPR × SOE 交互项,由于个体 FE 已吸收 SOE 主效应,交互项捕捉的是产权性质对 NPR-Lev 斜率的调节作用。

3.1.2 3.1.2 基准结果

表 3.1 报告了 M1-M3 的完整估计结果,与 output/tables/regression_M1_M3.txt 完全一致。

| 变量 | M1 全样本 | M2a 国企 | M2b 民企 | M3 交互项 |

|---|---|---|---|---|

| NPR | -0.5442*** | -0.8154*** | -0.4670*** | -0.5180*** |

| (0.0543) | (0.0871) | (0.0437) | (0.0541) | |

| NPR × SOE | -0.1817** | |||

| (0.0677) | ||||

| Size | 0.0729*** | 0.0665*** | 0.0674*** | 0.0732*** |

| (0.0048) | (0.0094) | (0.0058) | (0.0048) | |

| Tang | 0.1310*** | 0.0808* | 0.1580*** | 0.1305*** |

| (0.0215) | (0.0443) | (0.0251) | (0.0214) | |

| Growth | 0.0215** | 0.0150 | 0.0259** | 0.0213** |

| (0.0094) | (0.0102) | (0.0094) | (0.0093) | |

| NDTS | 0.0640 | -1.3513*** | 0.2195 | 0.0947 |

| (0.2347) | (0.3812) | (0.2287) | (0.2335) | |

| Constant | -1.2376*** | -1.0164*** | -1.1363*** | -1.2432*** |

| 公司FE | ✓ | ✓ | ✓ | ✓ |

| 年度FE | ✓ | ✓ | ✓ | ✓ |

| 双向聚类 | ✓ | ✓ | ✓ | ✓ |

| 观测值 | 28,095 | 6,731 | 21,344 | 28,095 |

| 组内 R² | 0.1586 | 0.1924 | 0.1403 | 0.1597 |

说明:括号内为聚类稳健标准误。*** p<0.01, ** p<0.05, * p<0.1。

3.1.3 3.1.3 结果分析(逐变量解读)

3.1.3.1 (1)核心解释变量:NPR——优序融资的强证据

M1 估计得 \(\hat{\beta}_{NPR} = -0.5442\)(\(SE = 0.0543\),\(t \approx -10.0\),\(p < 0.001\)),在 1% 水平显著为负。经济含义:在控制公司、年度固定效应及其他企业特征的条件下,净利润率每提高 10 个百分点,资产负债率平均下降约 5.44 个百分点。

与样本统计量的对比:

- \(NPR\) 全样本均值为 0.038,标准差为 0.060;

- \(Lev\) 全样本均值为 0.381,标准差为 0.191;

- 一倍标准差 NPR 上升对应 \(0.060 \times 0.544 = 0.033\) 单位 Lev 下降,约相当于 Lev 标准差的 17.0%——经济上具有非平凡的解释力。

这一结果与 Pearson 相关系数 \(\rho(NPR, Lev) = -0.306^{***}\)(参见 output/tables/correlation_matrix.txt)方向一致。控制了公司固定效应后系数绝对值反而扩大,说明跨公司的异质性平均效应(如行业、规模、产权)部分掩盖了”利润越多杠杆越低”的内部时变机制;TWFE 暴露出的就是真正的企业层面的优序融资行为。

理论判定:该结果强烈支持优序融资理论,同时拒绝权衡理论(其预测 NPR 系数应为正——盈利能力越强可获得更多税盾,应更高杠杆)。

3.1.3.2 (2)控制变量:与既有理论的一致性

- Size(β=0.0729*,t≈15)**:规模越大,杠杆率越高,与 Pearson 相关系数(\(\rho = 0.500^{***}\))方向一致。大公司由于”大而不倒”预期、品牌信用、规模经济等原因更容易获得债务融资。

- Tang(β=0.1310*,t≈6)**:有形资产作为抵押品,每提高 10 个百分点对应 Lev 提高约 1.31 个百分点,与权衡理论一致。

- Growth(β=0.0215,p=0.022)**:成长型公司更依赖外部融资,与”投资需求超过内部留存”逻辑一致,但弱显著(5% 边缘)。

- NDTS(β=0.064,不显著):非债务税盾理论预测非债务税盾对债务税盾形成替代,全样本中未识别出显著替代效应,但国企子样本中显著为负(-1.35* )**——这是一个值得关注的子样本特征。

3.1.4 3.1.4 产权异质性(M2a vs M2b)

3.1.4.1 分组回归的对比

| 组别 | 样本量 | \(\hat{\beta}_{NPR}\) | SE | t值 | 组内R² |

|---|---|---|---|---|---|

| 国有企业(M2a) | 6,731 | -0.8154 | 0.0871 | -9.36 | 0.1924 |

| 民营企业(M2b) | 21,344 | -0.4670 | 0.0437 | -10.69 | 0.1403 |

关键差距:国企系数绝对值(0.8154)是民企(0.4670)的 1.75 倍,组间差异 0.348 个单位。

3.1.4.2 正式的斜率差异检验(Chow 等价的交互项检验)

为检验组间差异是否在统计意义上显著,我们进行 Chow 等价的交互项检验。原假设 \(H_0: \beta_{NPR}^{SOE=1} = \beta_{NPR}^{SOE=0}\) 即在全样本 TWFE 中检验 \(\hat{\beta}_{npr\_soe} = 0\)(结果见 output/tables/m2_slope_diff_test.txt):

| 检验项 | 数值 |

|---|---|

| 检验方法 | 全样本 TWFE 中检验 \(npr\_soe = 0\) |

| F 统计量 | 7.2158 |

| 自由度 | (1, 15) |

| p 值 | 0.0169 |

| 结论 | 5% 水平拒绝 \(H_0\),国企-民企斜率显著不同 |

判定:国企与民企的 NPR-Lev 斜率在 5% 水平存在显著差异。

3.1.4.3 M3 交互项的精确分解

M3 给出 \(\hat{\beta}_{NPR} = -0.5180\)(民企基准)和 \(\hat{\beta}_{NPR \times SOE} = -0.1817^{**}\)(p=0.0072 )。两组隐含斜率:

\[ \widehat{\beta}_{NPR}^{民企} = -0.5180, \quad \widehat{\beta}_{NPR}^{国企} = -0.5180 + (-0.1817) = -0.6997 \]

差异 \(-0.18\) 与 M2a-M2b 直接差异(\(-0.348\))方向一致但量级偏小,原因在于 M3 对所有控制变量使用了全样本估计,而 M2 各自使用子样本估计——因此 M2 中 Size、Tang 等系数的子样本异质性被吸收进了”组间差异”。两种方法都指向同一结论:国企的 NPR-Lev 负相关显著强于民企。

3.1.5 3.1.5 反常发现的理论讨论

经典文献预期:国企因政府隐性担保而信息不对称程度较低 → 优序融资特征较弱。然而本研究结果与之相反:国企的 NPR 系数绝对值反而更大。可能的解释机制如下。

3.1.5.1 解释1:预算软约束与”被动去杠杆”

在预算软约束理论下,国企历史上可能积累了过度负债。当盈利改善时,国企面临双重约束:

- 内部:央企国企杠杆率监管(如国资委的”一利五率”考核要求资产负债率不高于警戒线)

- 外部:供给侧改革”三去一降一补”政策性去杠杆压力

因此国企的”利润 → 杠杆”传导是一个强制性传导,比民企的”利润 → 留存”传导更陡峭。

3.1.5.2 解释2:融资结构差异

ttest 结果(output/tables/ttest_soe.txt)显示:

- 国企 Lev 均值 0.4630 vs 民企 0.3547(差异 +10.83%, t=-42.0)

- 国企 Size 均值 22.8403 vs 民企 21.8234(差异 +1.02 单位,约 e^1.02 ≈ 2.77 倍总资产)

国企总资产规模约为民企 2.8 倍,债务结构以银行长期贷款为主,盈利改善时直接用于偿付到期债务的弹性更高;民企则较多依赖商业信用、应付账款等短期负债,盈利改善时调整路径更分散(增加现金、短期投资、研发等)。

3.1.5.3 解释3:政策不对称冲击

2015 年后供给侧改革、2018 年资管新规、2020 年央企杠杆专项治理等,对国企的去杠杆政策密度远高于民企。M4 时变系数显示 2014-2018 年系数绝对值从 -0.58 减弱到 -0.31(参见 4.3 节),而国企分组系数始终在 -0.7 ~ -0.8 区间——政策性去杠杆对国企的”额外推力”始终存在。

3.1.6 3.1.6 控制变量在子样本中的异质性

\(\hat{\beta}_{NDTS}\) 在国企子样本中为 -1.35***(远超全样本的 0.06),原因可能是:

- 国企固定资产占比(Tang_国企=0.2031)虽略高于民企(0.1887),但折旧政策更稳定,NDTS 与 Lev 的”替代效应”能被识别;

- 民企子样本中 NDTS 与有形资产共线性更强(Tang-NDTS 相关系数 0.707***),因此替代效应被 Tang 吸收。

\(\hat{\beta}_{Tang}\) 在国企(0.0808)远低于民企(0.1580**),可能反映:

- 民企融资约束严格,需要更多有形资产作为抵押才能获得贷款;

- 国企获得银行信贷不依赖抵押品,因此 Tang 的边际作用减弱。

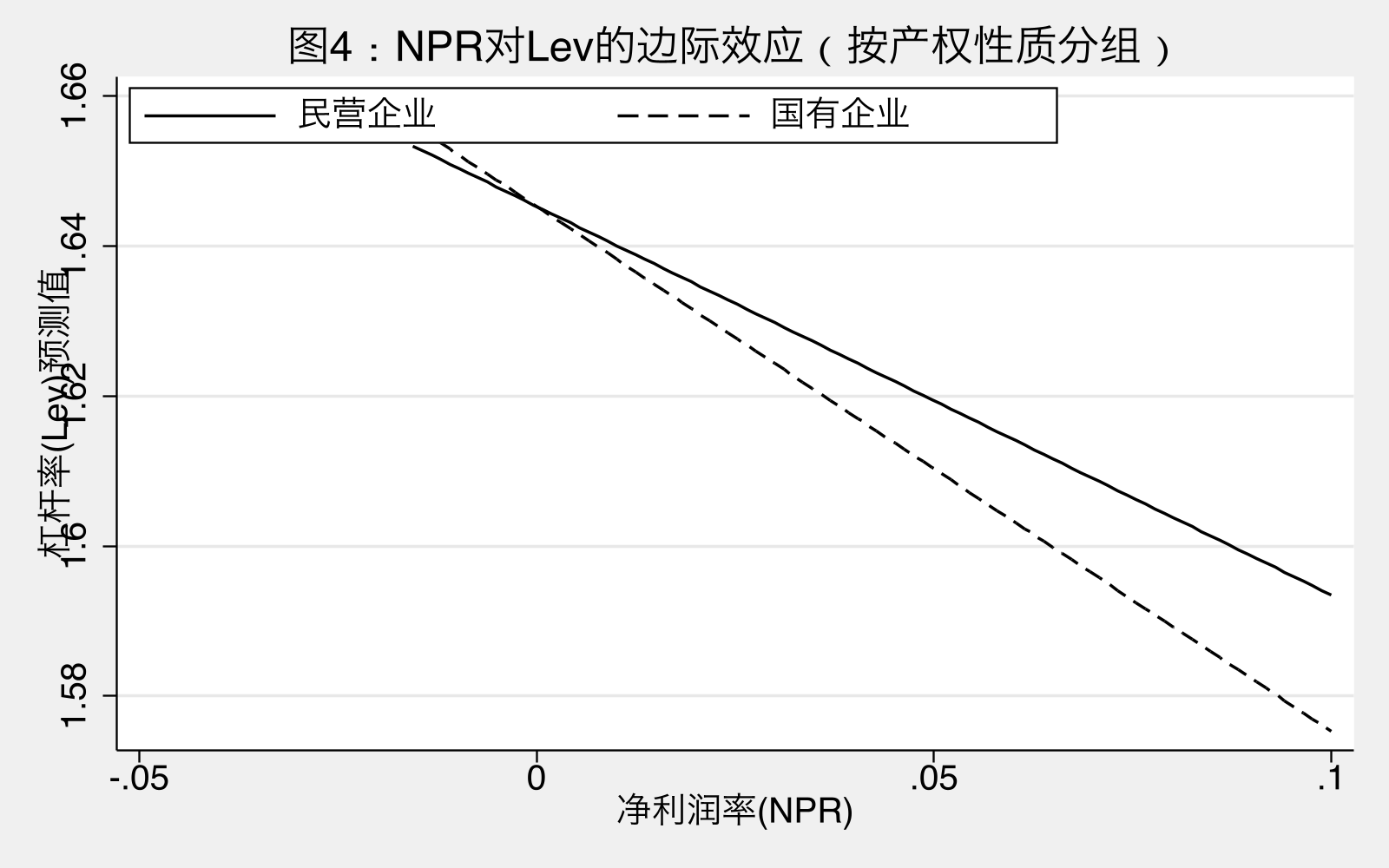

3.2 3.2 交互边际图(Fig4)

图4 的两条预测线分别对应国企(SOE=1)和民企(SOE=0),均使用 M3 全样本估计的系数与控制变量均值。两条线的斜率对应 -0.6997(国企)与 -0.5180(民企)。

图形解读:

- 两条线均向右下倾斜(NPR↑→Lev↓),全样本支持优序融资。

- 国企线更陡:在 NPR 从 -0.05 提高到 0.10 的区间,国企预测 Lev 下降约 0.105,民企下降约 0.078,差异 0.027 ≈ Lev 一倍标准差的 14%。

- 在所有 NPR 水平上国企预测 Lev 均高于民企(截距差异由 SOE 主效应吸收到公司固定效应中,但分组均值仍显示国企 Lev 更高)。

3.3 3.3 与 Pearson 相关系数对比的诊断意义

固定效应吸收了大量跨公司异质性,因此 TWFE 系数与 Pearson 相关系数应在数值上有差异:

| 变量对 | Pearson r | TWFE β | 比值 |

|---|---|---|---|

| NPR-Lev | -0.306 | -0.544 | 1.78 |

| Size-Lev | 0.500 | 0.073 | 0.15 |

| Tang-Lev | 0.055 | 0.131 | 2.38 |

诊断:

- \(\beta_{NPR}^{TWFE} > |r|\):跨公司维度上 NPR-Lev 的负相关被部分行业/产权异质性”压平”,剔除后真实的内部时变效应更强。

- \(\beta_{Size}^{TWFE} \ll r\):公司间 Size-Lev 高相关主要来自”大公司=国企=高杠杆”的结构性特征,TWFE 控制公司 FE 后此关系大幅弱化。

- 这些诊断证实了使用 TWFE 而非 OLS 的必要性。